本日の日経でこんな記事が出ていました。

極的な「現金主義」、キャッシュレスにも付加価値追及

有料会員にならないと最後まで記事を確認できないと思いますが、こんなことが書いてあります。

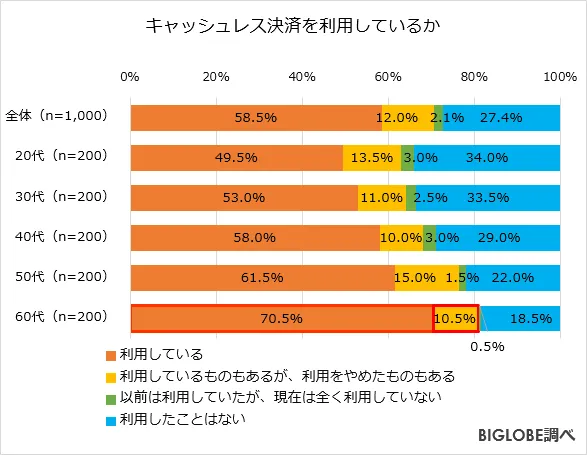

若者がキャッシュレス決済に消極的なのはデータからもみてとれる。インターネット接続事業者大手のビッグローブが3月に実施した調査によると、キャッシュレス決済を利用していると答えた20代の割合は全世代で最も低い49.5%。全体平均の58.5%と比べ9ポイントも低かった。

ビッグローブの調査とはこちらのことかと思います。

BIGLOBEが「キャッシュレスに関する意識調査」を発表

https://www.biglobe.co.jp/pressroom/2019/04/190408-1

記事にある通り20代のキャッシュレス決済が利用割合が一番低いという興味深いものです。

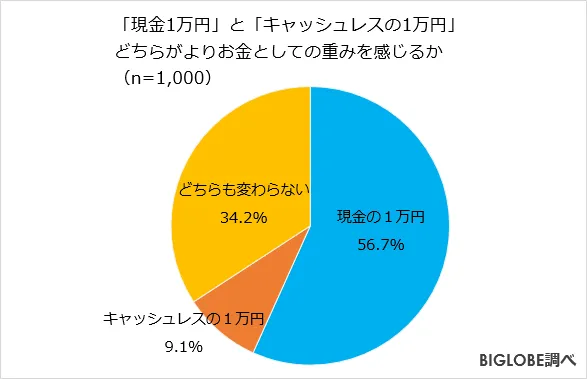

また日経の記事や調査結果の内容を見ていくと、キャッシュレス決済が現金に比べてお金を使っている感覚が少ないということが書かれています。

これ自体はクレジットカードでも同じようなことが言われていましたが、加えて選択肢が多すぎると選択を避ける傾向にあると日経の記事では締めています。

「選択肢が多いと人々は興味を持つが、選択肢が多すぎると選択を避ける傾向がある」。日銀の雨宮正佳副総裁は7月の講演で乱立するキャッシュレス決済に苦言を呈した。各社が自らのサービスに囲い込もうと競うほど、実は若者を遠ざけているのかもしれない。

私自身、キャッシュレスといえばこれまでずっとクレジットカードとSuicaをメインに利用しており、6月になってようやくKyashとPayPayをスマホにダウンロードして利用してみていますが、意外と使いやすくてびっくりしました。

ただ確かにQR決済サービスが乱立していて、最終的にはPayPayを選択しましたが、「こんなにいるか?」と感じていました。

そしてセブンペイの事件も起きてしまいましたね。

QRコード決済そのものについては、日本ではもともとSuicaなどの交通系決済やEdyなどが採用しているFelicaを利用した技術が確立されていながら、なぜそれよりも劣るQRコードをいまさら採用するのかがよくわからないのが正直なところです。(世界的にみるとFelicaは日本でしか普及されていないガラパゴス規格です)

ただ導入側目線で考えたときに、クレジットカードやフェリカ決済導入には相応のコストが必要となり、そのハードルを下げて色々な個人レベルの商店にもQRコードというキャッシュレス決済を選択させることができたのは大きな進歩であったと思います。

セキュリティについては今後も大きな課題だと思いますが、今後も発展していくといいなと思います。

「選択肢が多いと人々は興味を持つが、選択肢が多すぎると選択を避ける傾向がある」ということにも思うところがあります。

今回の記事やキャッシュレス決済とは関係ない話ですが、以前ご紹介したiDecoでも、「選択できる投資信託が多すぎて逆に選択することを諦めてしまう」ということが言われているため、運用商品数の上限が35本までになることが決まっています。

私自身これは全くのナンセンスであると感じていて、実際私がiDecoで選択している商品の一部がなくなってしまう予定で、次は何を選択すべきか(私にとって)逆に少ない選択肢の中からどれを選択するか悩んでいるという被害を被っています。しかもその商品はこのような市況の中で好調な成績を残しています。

こればかりは一律でそのような決定をせずに、金融教育拡充による金融リテラシーの向上を図っていくか、個々のリテラシーに対応した選択ができるようにならないかと思うばかりです。

私が以前ご紹介したiDecoの投稿についてはこちらからよろしければご確認ください。

iDeCo(イデコ)のすすめ