안녕하세요, fenrir입니다.

이 전에도 주로 스팀잇 보상체계와 투자에 관한 글을 적어 오긴 했는데, 이번 @joceo00님의 천하제일연재대회를 통해 정식으로 투자 관련 연재글을 작성해볼까 합니다.

부족한 글솜씨이지만 열심히 작성해보도록 하겠습니다.

- 투자가 강요되는 시대

고심 끝에 큰 주제는 ‘투자가 강요되는 시대’로 정했습니다.

현재 우리는 부모님 세대들이 항상 말씀하시던 일반적인 부자공식이 더 이상 적용되지 않는 시대에 살고 있습니다.

열심히 공부해서 -> 좋은 직장에 들어가서 -> 아껴 살고 -> 은행에 저축하면 -> 그리고 큰 빚지지 않으면 -> 잘 살 수 있다

이제는 공부를 잘해도 좋은 직장에 들어가기는 더 어려워졌으며 봉급도 예전에 비해서 크게 오르지 않습니다. 장바구니 물가는 상승했고, 아파트 가격도 폭등했는데 은행 금리는 역대 최저 수준으로 하락했습니다.

시대가 변했고 상황은 더욱 힘들어졌습니다.

투자를 해야 하다는 것은 알고 있는데, 어떻게 시작해야 할 지 모르는 분도 많을 거라 생각합니다.

저는 이 연재를 통해 투자가 강요되는 시대에 살게 된 우리가 해야 할 일에 말씀 드리고자 합니다.

한 방에 화끈하게 버는 방법은 아닙니다. 어찌 보면 ‘그렇게 해봤자 무슨 도움이 되겠어?’ 라고 생각하실 정도로 쪼잔한 방법들도 소개해 드릴 겁니다.

그럼에도 불구하고 이러한 방법 등을 통해 손실은 최대한 줄이고 이익을 조금씩 늘리다 보면 언젠가는 우리가 원하는 경제적 자유도 얻을 수 있지 않을까 생각합니다.

- 시대가 변했다

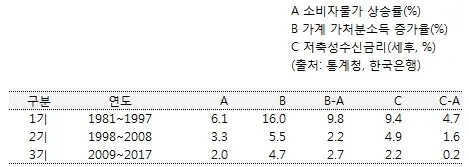

위에서 과거의 부자 공식은 더 이상 적용되지 않는다고 말씀 드렸습니다. 정말로 그런 상황이 되었는지 아래 그림을 통해 알아보도록 하겠습니다.

위의 부자공식은 1997년 즉 IMF 이전까지는 통했습니다. 가계 가처분소득 증가율은 연평균 16%에 달하며 이 돈을 은행에 넣으면 세후 9.4%의 이익을 돌려주었습니다. 그리고 물가상승률은 이에 못 미치는 6.1% 수준이었습니다.

정말로 열심히 일하고 아껴 살면 부가 증가했던 시기입니다. 데이터를 찾아볼 수는 없었지만 아마 70년대에는 더욱 가능했을 겁니다.

그러나 IMF 이후 많은 것이 바뀌었습니다.

힘든 시기를 겪고 난 후 국가 경제는 그 때와 비교가 안될 정도로 성장하였는데 가계 경제는 그러지 못하였습니다. 가계 가처분소득 증가율은 1/3 토막이 되었으며, 은행에 돈을 넣어도 실질금리는 평균 1% 미만입니다. 심지어 2017년말 기준으로는 마이너스입니다.

그리고 이러한 상황들은 최근 들어 더욱 악화되고 있으며, 앞으로도 그다지 나아지지 않을 거라고 생각합니다.

이제는 더 이상 은행 예금이 주요 투자처가 되어서는 안됩니다. 조금 과장된 표현이긴 하나 은행 예금은 확정손실형 상품이 되어 버렸습니다.

그럼 우리는 무엇에 투자해야 하는가?

그건 다음 포스팅부터 말씀 드리도록 하겠습니다. ^^

(계속)

이상입니다.

감사합니다.