어렸을 때 학교를 가면 저축의 중요성에 대해 교육을 많이 했다. 그리고 저축을 하면 부자가 될 수 있다고 굳게 믿으며 커왔다. 물론 그때는 저축으로 부자가 될 가능성도 없지는 않았다. 지금 시중 은행의 금리로는 꿈만 같은 이야기지만..

한숨만 나오는 우리나라의 금리를 보다가 베트남 은행들의 금리를 보면 참 은혜롭다는 생각마저 든다.

달러나 유로 등의 예금에는 이자가 한 푼도 주어지지 않지만, 베트남 동화 예적금의 경우에는 금리가 참 착하다. 적금의 경우 6% 후반대에서 7% 후반까지 주니 목돈만 있다면 이자만 받아도 꽤 쏠쏠하다. 3개월짜리 적금도 4.6% 의 이자를 쳐주니 seed 머니 만들기에 이보다 좋은 나라가 있을까.

반면 외국계 은행인 HSBC 는 2년 만기 적금을 들어도 3.1% 에 불과한 금리를 반영하며, 외국계 은행 1위인 신한베트남은행이나 우리베트남은행도 4% 선의 이자를 주는데 그친다.

이렇게 로컬 은행과 외국계 은행 간의 금리 차이가 큰 이유는 뭘까.

베트남인들은 은행을 크게 신뢰하지 않는다. 그나마 인식이 많이 바뀌고 있지만, 아직도 현금과 금을 선호하며, 금고가 많이 팔리고 있다. 게다가 예금자보호법에 의해 보호되는 예금액이 7,500만 VND, 우리 돈으로 약 380만원 밖에 되지 않는다. 그나마 작년 5,000만 VND 에서 2,500만 VND 이 상향 조정된 것이다. 목돈을 안심하고 넣을 수 있는 여건이 되지 않음에 따라 로컬 은행들은 예대 마진을 얻기 위해 예금 유치에 열심일 수밖에 없다.

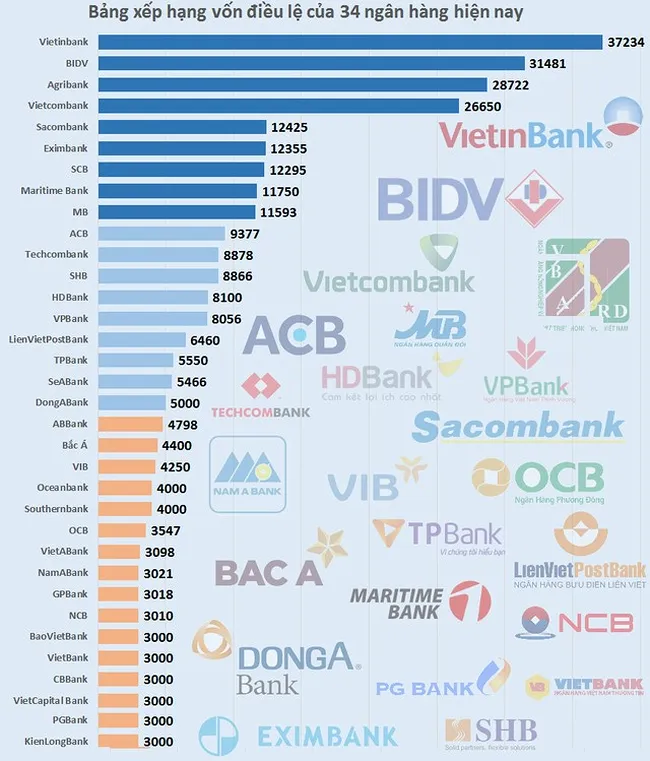

그리고 위의 표에서 보다시피 하위 12개 은행의 여신 규모를 합하더라도 1위 은행의 규모에 미치지 못한다. 그만큼 현재 베트남에는 중소 은행들도 많이 난립해 있어, 예금을 확보하기 위한 경쟁이 치열하다. 반면 외국계 은행은 보수적으로 경쟁에 임하기 때문에 금리를 후하게 쳐주지 않는다.

예적금 금리가 이렇게 높다 보니, 대출금리는 더더욱 높다. 로컬 은행의 경우 주택 담보대출도 8% 정도의 이자를 감당해야 하며, 신용 대출의 경우에는 무려 15%에 이르는 이자를 감당해야 한다.

하지만 이를 역으로 이용할 수도 있다. 예적금은 로컬 상위 은행을 이용하고, 요건이 까다롭기는 하지만 대출은 외국계 은행을 이용한다면, 예대금리차를 최대한 유리하게 활용이 가능하다.

부지런히 발품을 팔면, 돈이 된다.

그리고 부지런히 손가락을 움직이면, 그것 역시 돈이 되는 세상이다. :))

다음 포스팅에서는 많은 분들이 궁금해하는 주택담보대출도 다뤄볼까 한다.

보다 정확하고 다양한 콘텐츠 작성으로 보답하겠습니다. :)

Sponsored ( Powered by dclick )

DCLICK: An Incentivized Ad platform by Proof of Click - 스팀 기반 애드센스를 소개합니다.

안녕하세요 스티미언 여러분. 오늘 여러분께 스팀 블록체인 기반 광고 플랫폼 DCLICK을 소개...

이 글은 스팀 기반 광고 플랫폼

dclick 에 의해 작성 되었습니다.